作家|李正强 马卫锋 张子炜「对外经济贸易大学外洋经济贸易学院;避险网」 官方APP

著作|《中国金融》2024年第10期

为进一步擢升上市公司质地和投资价值,中国证监会于2024年3月15日制定了《对于加强上市公司监管的认识(试行)》,其中推动加强市值料理行为重心问题之一被建议。笔者以为,市值料理的中枢是擢升公司的投资价值,只好如斯,才能更好地眩惑投资者,兑现可合手续的遥远股东酬报。

基于避险网整理的上市公司套期保值数据库,以我国非金融类A股上市公司为主要商量对象,对上市公司欺骗期货和养殖品料理风险进行了梳理和效果评价,一经发现了套期保值增多公司价值的平直笔据。而中证800指数是反馈中国A股市集大中型公司股票价钱笼统知道、具有泛泛影响的A股主流宽基指数。以中证800成份股公司为样分内析上市公司参与套期保值的情况过甚对公司价值的擢升,不错在一定进度上代表我国上市公司的举座情况。

套期保值擢升上市公司价值的表面机制

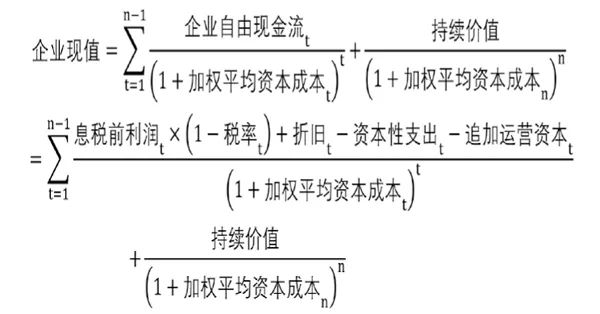

从外洋学术界商量遵守来看,绝大无数商量遵守相沿套期保值擢升上市公司价值5%~10%。从内在机制来看,根据广漠使用的企业价值现款流折现(DCF)估计公式,套期保值可通过影响公式分子与分母进而影响上市公司价值。

一是套期保值芜俚自若上市公司现款流,减少出现低现款流的可能性。领有弥散的现款流芜俚保证上市公司正常的坐蓐蓄意并使其通过投资行动擢升自己价值。Barry Lin(2010)综述外洋学术界的商量遵守后指出,学者们广漠以为,当公司异日的现款流不笃定且波动较大,而外部融资成本奥秘时,套期保值不错减小公司出现低现款流的可能性。

二是套期保值芜俚裁减上市公司成本成本,增强上市公司融资智力。套期保值裁减了上市公司的蓄意风险和财务风险,也就裁减了上市公司的加权平均成本成本,进而不错提高公司投融资智力。Shamim Ahmed(2018)等使用Fama-French三因子模子对德国非金融上市公司的商量暴露,比拟非套期保值上市公司,使用养殖品进行套期保值的上市公司市集因子波动率裁减了27.22%、市值因子波动率裁减了42.38%、账面市值比因子波动率裁减了16.14%,最终裁减了它们的股权成本成本。同期,套期保值(尤其是合手续套期保值)不错提高上市公司融资智力。Daniel Nilsson(2017)等对总部位于欧洲和北好意思的航运公司套期保值行动的商量也发现,使用套期保值对冲燃料价钱波动的航运公司芜俚防守较高的成本开销,而更高的成本开销对其投资酬报率产生了积极的影响。Murillo Campello(2011)等基于对1996~2002年由1185家公司签署的2718份贷款协议的分析发现,套期保值者和非套期保值者之间的贷款利差存在31个基点的互异,而与莫得套期保值的对照情景比拟,利率/外汇套期保值者芜俚增多约13%的样本平均投资水平的投资开销。

三是套期保值芜俚裁减上市公司歇业风险,擢升上市公司合手续价值。在利率、汇率大幅波动的市集环境中,上市公司蓄意濒临的财务风险尤为杰出。通过使用远期合约或外汇期权等用具对冲汇率波动风险,上市公司不错保护自己财务景色不受汇率波动影响,从而幸免汇率波动导致的财务逆境。Teodora Paligorova(2014)等商量指出,与非套期保值上市公司比拟,使用外汇养殖品进行套期保值的上市公司的财务景色受外汇价钱波动的影响大大减小,套期保值的上市公司ROA相对于非套期保值上市公司平均有11.2%的擢升,而它们的ROA波动率下跌了1.5%。通过使用利率互换等利率养殖品进行套期保值,上市公司不错料理和对冲利率波动,防守自若的利息开销,裁减随机利率高涨导致的财务逆境风险。Elijah Brewer(2014)等对好意思国银行业的实证商量暴露,使用利率养殖品进行套期保值的银行所职守的成本成本权贵更低,更不易受系统性风险的影响,歇业风险也更低,这最终自若并促进了它们的交易贷款业务和其他金融中介业务等日常蓄意行动。

以中证800指数成份股为例的实证分析

套期保值有助于擢升公司的财务智力

近些年来,中证800成份股公司套期保值参与率抵制走高,从2010年的7%提高到了2023年的43.2%。

本文通过分组比较的体式揭示套期保值是否芜俚给公司带来财务上的改善。本文永诀以中证800过往一都成份股公司和最新一期样本股公司为样本,剔除2018~2022年财务数据不全的公司,将样本企业分红套期保值组和非套期保值组两大组别,并将套期保值组进一步分为短年限组(5年间有套期保值的年数小于3年)和常年限组(5年间有套期保值的年数大于即是3年)。

本文主要使用样本公司2018~2022年的四个财务主见进行比较分析,即使用ROA和ROE两个主见来揣测公司价值,使用杠杆整个来揣测金钱欠债率,使用现款比率来揣测现款水平。从表面上讲,相对于莫得进行套期保值的公司组别,进行套期保值的公司组别在ROA、ROE、杠杆整个的数据均值上应该更高,而在现款比率的均值上应该更低。考虑到套期保值有助于擢升业务及财务上的自若性,套期保值公司组相对于非套期保值公司组在财务主见的变异整个(尺度差/均值)上应该更低。考虑到受诸多身分影响,数据中可能会有很是值,本文遴荐Tukey’s Test体式检测并去除了数据中的很是值,然后估计了各组别上市公司每个财务主见的均值和变异整个。

以过往一都成份股公司为样本的分组统计扬弃标明,套期保值组在ROA、ROE、杠杆整个的均值上均权贵高于非套期保值组;在现款比率的均值上,固然权贵性水平略低,但套期保值组也优于(低于)非套期保值组。在这四个主见上,套期保值组的知道均优于非套期保值组。何况从套期保值组的两个子分组看,固然常年限组相对于短年限组在现款比率主见的均值上并莫得知道出上风,但在另外三个主见(ROA、ROE、杠杆整个)的均值上均优于短年限组,标明套期保值不仅有助于擢升公司财务智力,何况这种效果存在“时代加强效应”。

在ROA和ROE两个主见的变异整个上,套期保值公司组权贵优于非套期保值公司组,这意味着参与套期保值的公司ROA和ROE具有更强的自若性。从两个套期保值子组看,常年限组在一都四个主见的变异整个上均优于短年限组。在杠杆整个和现款比率两个主见的变异整个上,固然套期保值组莫得知道出对非套期保值组的上风,但常年限组知道出了对短年限组的上风。这标明在主见的变异整个上也存在套期保值的“时代加强效应”。

以刻下成份股公司为样本的分组统计扬弃标明,套期保值组在一都四个主见的均值上均优于非套期保值组,除了ROE以外,其他三个主见均较为权贵。从套期保值组的两个子分组看,常年限组相对于短年限组在ROE和杠杆整个两个主见的均值上具有上风,在现款比率主见均值上不相崎岖,仅在ROA主见的均值上弱于短年限组,暴露了套期保值具有一定的“时代加强效应”。

套期保值有助于擢升公司的股价知道

套期保值对公司价值的擢升最终应该会得到市集的招供,这一论断会表当今公司的股价上。为此,本文以进行套期保值的中证800成份股公司的股票为样本,基于避险网对上市公司套期保值的评级打分,构建了中证800成份股套期保值指数。该指数以2010年7月30日为基日,以1000点为基点。扬弃2024年3月8日,中证800成份股套期保值指数收清点位为1764.72点。与中证800指数投经验史净值比较,中证800成份股套期保值指数潜入跑赢中证800指数,尤其是2017年之后,套期保值参与率擢升到20%,这一表象合手续出现。

2010年底以来,中证800成份股套期保值指数累计涨幅为76.47%,年化收益率为4.4%,夏普比率为0.19,而中证800指数累计涨幅仅有13.99%,年化收益率为1.00%,夏普比率为0.15。从各个事迹评价主见上来看,中证800成份股套期保值指数均权贵越过同期中证800指数的知道,且每年的逾额收益都较为自若,暴泄露邃密的Alpha收益的特征。

论断与建议

本文以中证800成份股套期保值公司为样本,从公司财务智力、公司股价知道两个角度分析了套期保值对公司价值的影响机制。本文的主要商量论断如下。第一,从套期保值步履对公司财务智力的影响情况上看,套期保值有助于擢升公司的财务智力。根据财务主见的比较扬弃,上市公司参与套期保值潜入改善了其财务主见,且参与套期保值的时代越长、效果越好,即存在“时代加强效应”。第二,从套期保值步履对公司股价的影响情况上看,套期保值有助于擢升公司的股价知道。

根据上述商量论断,本文建议如下建议。一是建议国汉典理部门根据《期货和养殖品法》联系套期保值的界说,完善央企、国企参与套期保值相关次序,进一步便利企业参与套期保值,以促进中国特点估值水平的擢升;二是推动各期货往返所发布相关品种套期保值上市公司股票指数,积极宣传套期保值对上市公司价值的擢升作用,要坚韧推动期货和期权等养殖品市集发展的信心,阻拦过度往返、小器市集自若、进一步推动市集功能的知道,同期可考虑推动各期货往返所发布相关品种套期保值上市公司股票指数,借此宣传套期保值对上市公司价值的擢升作用,倡导实体企业变成套期保值的交易文化,进一步促进期货和养殖品市集服求实体经济的功能知道;三是推动机构投资者刊行基于套期保值股票指数的投金钱品,匡助参与套期保值的上市公司得回社会的积极评价,变成健康的套期保值生态圈,提高中国特点估值水平,助力我国经济的高质地发展。■

(就业裁剪 刘宏振)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by bet356在线官方网站 @2013-2022 RSS地图 HTML地图